一、后疫情时代中国宠物消费市场稳步增长,国产品牌持续获取份额

1. 中国宠物消费市场呈阶段性增长特征,城镇化率提升支持养宠文化

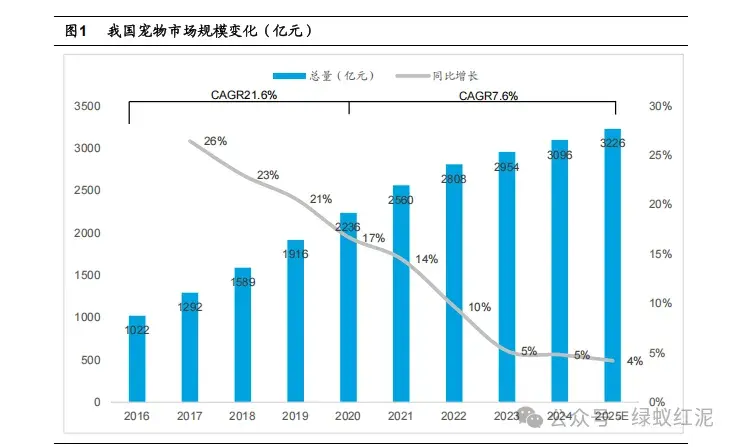

我国宠物消费市场呈现出明显的阶段性增长特征,总体规模持续稳步提升。根据亚宠研究院数据,从2016年的1022亿元逐步增长至2024年的3096亿元,在2016-2020年我国宠物市场年复合增长率为21.6%,2020-2025年我国宠物市场年复合增长率为7.6%。尽管受疫情影响2020–2023年增速回落至个位数,但市场仍表现出较强的韧性。预计到2025年,整体市场规模将突破3200亿元,同比增加4.2%。尽管当前宏观经济增长整体承压,宠物市场凭借其突出的情感消费属性,已进入稳定增长通道,持续成为大消费领域中具有抗波动能力的重要板块。

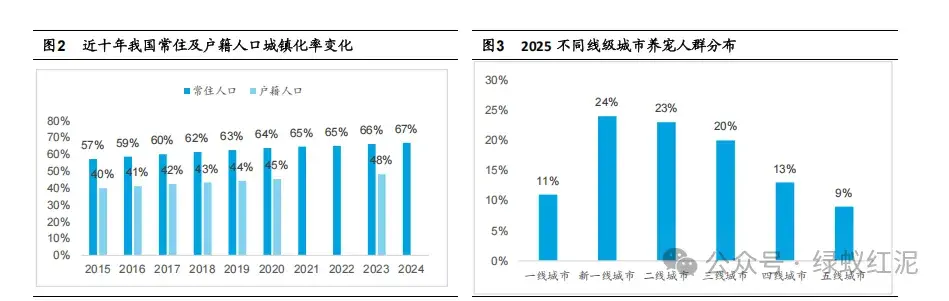

城市化进程中,大量人口从农村转移至城市,城市居民收入与消费能力随之提升,对生活品质要求的提高促使许多人通过饲养宠物增添生活乐趣,进而大大拓展了宠物市场。2024年,我国常住人口城镇化率已提升至67%,其中北京、上海、天津三大直辖市的城镇化水平均超过85%;新一线城镇化均已达到80%以上;二线城市城镇均已达到70%。城市化带来生活节奏加快和工作压力增大,家庭结构小型化,空巢青年、独居老人比例增加,人们对宠物陪伴的情感需求增加。宠物被视为家庭成员和情感寄托对象,养宠人群快速增长,宠物相关消费需求呈现个性化和品质化趋势,如宠物医疗、美容、训练等服务逐渐兴起并蓬勃发展。然而,根据国家统计局副局长2024年4月透露的数据,户籍人口城镇化率仍低于50%,显示出城镇化进程中长期存在的“人户分离”现象及其背后的结构性矛盾。2024年国家推出的《深化实施以人为本的新型城镇化战略五年行动计划》,明确提出统筹户籍制度改革与城镇基本公共服务均等化。这一政策导向将有助于增强非户籍常住人口的居住稳定性和公共教育可及性,从而为宠物消费市场释放新的增长空间。

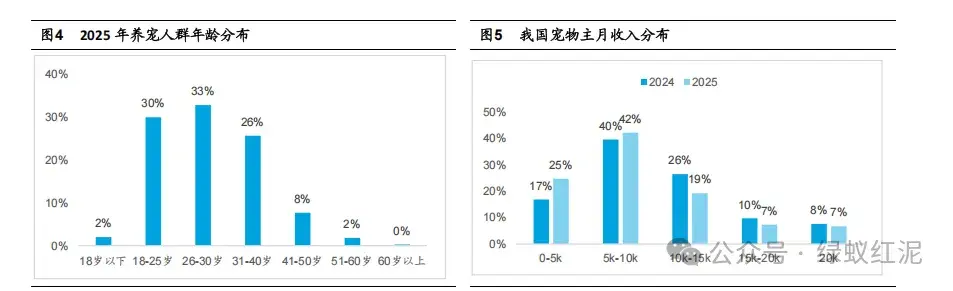

根据第14届国际宠物业高峰论坛数据显示,我国宠物消费主力人群为18-30岁青年女性群体,收入在万元以下的宠物主占比为66.7%,是养宠的主力军。数据表明收入并不会成为养宠的阻碍,相反宠物为年轻上班族群体扮演了越来越重要的情感陪伴角色。尽管与2024年相比月收入万元以上的宠物主占比下降,仍有54%的宠物主表示会增加养宠消费,增加意向分别为主粮68%、零食67%、保健品47%、玩具33%、医疗30%。

2.后疫情时代宠物猫数量强劲增长并超越犬的数量,单只猫犬消费金额维持单位数复合增长

根据派读大数据平台发布的《中国宠物行业白皮书》数据显示,自2018年以来,犬猫市场规模从1708亿元增长至2024年的3002亿元,年均复合增长率达14.3%,2024年同比增长7%,展现出强劲的发展潜力。预计2027年我国犬猫市场规模将超过4000亿元。2024年城镇犬猫消费占比分别为52%和48%,预计在2025年两者持平。

后疫情时代,城镇宠物猫数量强劲增长并超越犬只,推动市场格局生变。2024年我国城镇猫总数达7153万只,犬总数达5258万只。由于2019年底疫情开始,2020年宠物犬数量同比下降5%,,而2020年宠物猫数量同比上涨10%,这种巨大的差异可能主要来源于大型犬类活动需求更加旺盛,必须出门遛,而疫情防护等多方面原因造成外出不便,是造成养宠人群对养大型狗更加谨慎的直接原因,这种态度可能会形成未来长期的养宠习惯。据2025年亚宠展预测2025年我国猫狗活体总数将达1.87亿只。城镇猫数量增长强劲,已超越城镇犬数量规模: 2021 年是重要的转折点,我国城镇猫的数量首次超过犬。此后,猫的数量持续增长,远超犬类数量,显示出猫宠物市场的巨大潜力和快速扩张性。

宠物猫犬食品的零售量逐年提升。根据欧睿国际数据披露,2024年中国宠物猫狗粮生产量达142.3万吨,总零售价为527.9亿,2020-2024年猫犬食品零售量复合年均增长率达4.8%,2020年-2030年猫犬食品零售量复合年均增长率达3.2%,2024年猫犬食品零售量同比增长3.7%。

犬消费更成熟,狗宠主消费高于猫宠主。相较于猫市场,犬市场显得更为成熟,2024年我国年均单狗消费达2961元高于单猫年均2020元。2021-2024年我国单只宠物犬猫的年均消费金额的年复合增长率分别为4.0%和3.4%。虽然总犬数增长动力不足,呈现数量维持甚至缓慢下降趋势,但根据亚宠研究院数据,小型犬类有着维持逆势增长的趋势。这可能反映了后疫情时代社会生活方式的变化,如城市居住空间变小、养猫和小型犬类成本相对较低,另外,猫咪相对独立更适合上班族等因素,导致猫咪成为更受欢迎的宠物选择。

3.消费者对国产主粮和零食的认可度持续提升,国产品牌将持续获取份额

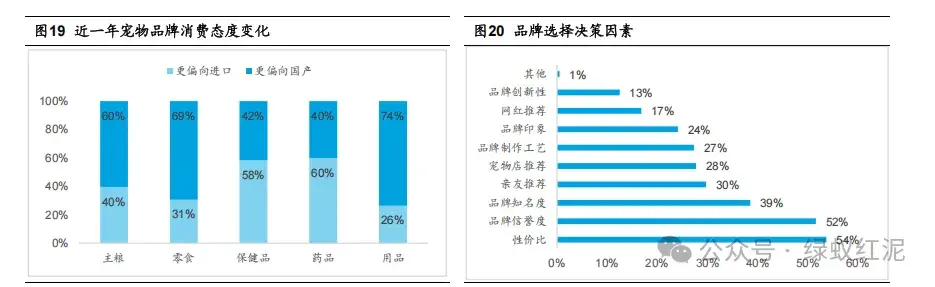

超半数消费者将“性价比”视为核心决策因素,这揭示了当前宠物粮市场正转向理性决策,为国产品牌凭借综合优势实现市场突围提供了关键机遇。根据《2025年中国宠物行业白皮书》,目前我国宠物粮消费者对于性价比的因素占比为53.7%,在不同产品等级的定位的宠物粮中国产品牌竞价比优势依然突出。排名第2-第4位的产品信誉度、产品知名度和亲友表明了品牌价值和知名度的打造依然是目前应对市场的关键。造成这一转变的原因包括多个方面:一方面,随着养宠时间的延长,消费者更注重产品实际表现而非品牌光环,国产品牌在口碑、品类丰富度、配方升级等方面持续进步;另一方面,许多新晋宠主通过社交平台和内容电商对国产品牌形成初始认知,在价格、包装与功能性方面找到契合点,进而形成购买习惯。这些因素共同推动国产宠粮品牌在激烈竞争中加速占据更高的市场份额。

按品类细分,我国消费者对国产主粮和零食的认可度已达到60%,对宠物用品的国产认可度更是超过70%。相比之下,在保健品和药品领域,更多的宠物主仍倾向于选择进口产品。

截至2025年上半年,线上渠道中膨化粮依然稳居犬猫食品的主力品类,销售额占比超过八成。不过,从增速来看,烘焙粮表现更为突出,618期间在淘宝天猫的成交额同比提升约50%。在消费偏好上,随着养宠理念向高端化与健康化发展,约70%的猫宠主和65%的狗宠主倾向选择烘焙粮;紧随其后的冻干粮,尤其是以高鲜肉含量和易吸收为卖点的主食冻干,获得了53%的猫宠主和52%狗宠主的青睐。可以看出主粮消费者教育已逐渐完成,健康化和高端化已逐渐深入人心。

功能需求方面,消化吸收和免疫力提升是核心关注点,而定向消费群体则更加看重配方设计、原料选择及工艺创新。与此同时,宠物主对主粮的消费频次也在提升——购买包装犬猫主粮的比例由2024年的35%、36%上升至2025年的47%、49%。

4.烘焙粮在猫主粮快速崛起,在狗主粮广泛采用“膨化粮+冻干颗粒”

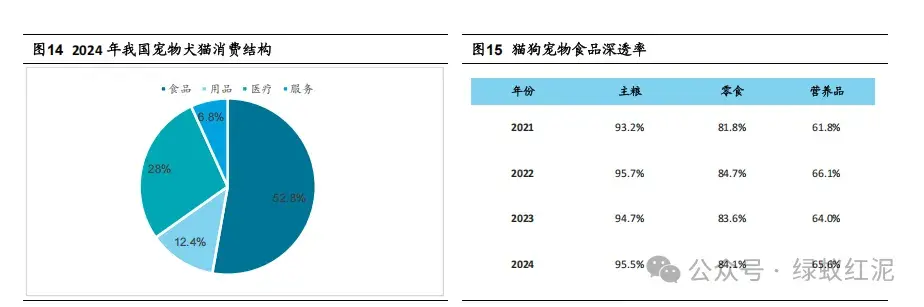

2022年,宠物食品消费结构中以主粮为主导,约占整体消费的70%,零食占比约25%。在主粮细分品类中,干粮占据主导地位,占比超过70%,湿粮占比10-20%。干粮市场中,高性价比的膨化粮仍是主流,约占70%;“膨化粮+冻干”混合型产品占比约20%,其他类型干粮合计约占10%。至2025年,干粮品类内部结构呈现进一步分化趋势。在猫粮领域,烘焙粮等工艺更优的产品形态正快速获得消费者认可;而在犬粮市场,传统膨化粮及其与冻干搭配的产品仍占据广泛市场基础,显示出犬猫消费者在干粮选择上的差异化倾向。

4.1 猫主粮的烘焙粮快速崛起,鲜肉含量、配方、和肉源多样性持续创新,各类新型消费场景兴起

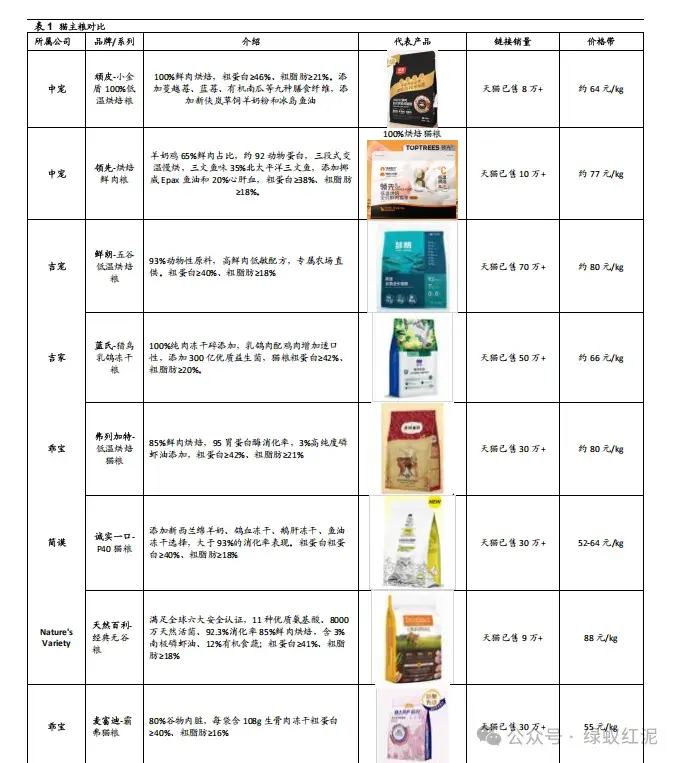

目前,中国猫主粮市场仍以膨化粮搭配主食冻干的组合为主流消费结构,烘焙粮近年来则迅速崛起,逐渐获得一定的市场份额并受到越来越多养宠人群的关注。其中,鲜朗是目前烘焙粮品类中销量最好的国产品牌,其次是弗列加特,两者在各大电商平台及宠物社群中口碑表现均较为突出,且具备较强的产品辨识度与粉丝基础。

在产品配方方面,当前国内主流猫粮品牌无论是膨化粮还是烘焙粮,在粗蛋白与粗脂肪两项核心营养指标上竞争激烈。大多数主打款产品的粗蛋白含量能够达到40%以上,粗脂肪含量也基本保持在15%以上,部分高端产品甚至突破17%。由于猫属于纯粹的肉食性动物(,对动物性蛋白和脂肪的依赖程度很高,因此在猫粮产品的竞品开发中,“高蛋白、高脂肪、低碳水”已成为行业共识与核心卖点。

此外,鲜肉含量与肉源多样性也成为产品创新的重点。从过去普遍采用的单一鸡肉配方,逐步拓展到包括乳鸽肉、鸭肉、牛肉、鲭鱼、三文鱼等多种肉源组合,以增强适口性和满足不同体质猫咪的营养需求。部分品牌还引入动物内脏冻干成分(如鸡肝、鸭心),以模拟猫咪天然捕食结构。除了主肉源升级外,配方中普遍加入了深海鱼油(富含DHA和EPA),用于提升皮肤健康和毛发亮泽度。同时,益生菌和益生元的添加也成为“标配”,旨在帮助改善猫咪肠道菌群平衡、降低软便概率。虽然各品牌在益生菌的种类和添加量上存在差异,活性保证机制也不尽相同,但“含益生菌”已经成为宣传的标志性术语之一。

4.2 烘焙粮在狗粮市场尚未成为主流形态,广泛采用“膨化粮+冻干颗粒”的双拼结构

与猫主粮相比,狗主粮在配方结构、营养比例、消费偏好等方面存在显著差异。这是因为狗在生理结构和营养需求上与猫不同。猫属于严格的纯肉食动物,而狗则是杂食性偏肉食动物,在进化过程中形成了对植物性食材一定程度的消化和吸收能力。因此,在狗主粮的配方设计上,有更大的成分搭配空间,这为品牌创新与差异化竞争提供了可能。

在营养比例方面,无论是国产品牌还是国际品牌,狗主粮的粗蛋白含量普遍维持在28%-32%之间,略低于猫粮40%以上的高标准。这是因为狗的蛋白需求量相对较低,过高的蛋白摄入反而可能对部分犬种的肾脏造成负担。粗脂肪含量一般控制在12%左右,以保证狗狗充足的能量供给的同时,避免过度肥胖。由于狗对蔬菜和植物性成分的耐受度更高,因此狗主粮中果蔬原料的丰富性远高于猫粮。品牌在配方中常加入胡萝卜、西兰花、羽衣甘蓝、南瓜、山药、苹果、红薯、蓝莓等食材,以增加纤维素、维生素和天然抗氧化剂的摄入,提升狗狗整体健康和肠道功能。某些高端配方还会添加如紫甘蓝、藜麦等“超级食物”,进一步增强产品的营养卖点。

在工艺方面,与猫主粮中烘焙粮的快速崛起不同,烘焙粮在狗粮市场尚未成为主流形态。狗主人群对传统膨化粮的接受度仍然较高,一方面出于性价比和适口性考虑,另一方面也与狗狗的咀嚼能力较强、胃肠适应力较强有关。不过,目前各品牌在中高端产品线中广泛采用“膨化粮+冻干颗粒”的双拼结构,冻干含量普遍达到10%以上,以提升食材真实感和嗜口性。冻干肉主要以鸡胸肉、鸭肉、牛肉、鸡肝等为主,不仅提高了蛋白含量,也增强了喂养体验和产品档次感。

5.宠物消费线上零售占绝对主导但增速放缓,线下零售下降逐渐筑底

我国的宠物消费线上零售占绝对主导但增速放缓,线下零售下降逐渐筑底。疫情后随着宠物市场规模的发展和宠物主消习惯等因素影响,宠物线上零售从2022年起反超线下零售。宠物消费线上渠道偏好中淘宝占比80%、京东占比62.5%、抖音占比53.1%。

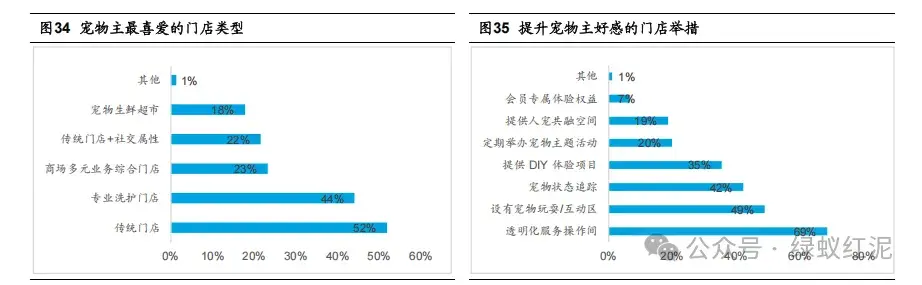

当前宠物门店的整体扩张动力不足。到2025年,全国宠物门店数量预计在9.6万家左右,相比2024年底小幅增长约2.1%。从区域分布来看,成都、上海、北京、重庆和广州仍是门店最为集中的城市。调研显示,过去一年有35%的门店出现营收下滑,45%的门店增速不足5%,仅有18%的门店年营收增幅超过5%。进一步分析发现,能够实现较快增长的门店,更多分布在商业区沿街、写字楼、工作室和商场等场景;这类门店普遍面积在100平方米以上,且美容与洗护项目是其主要收入来源。

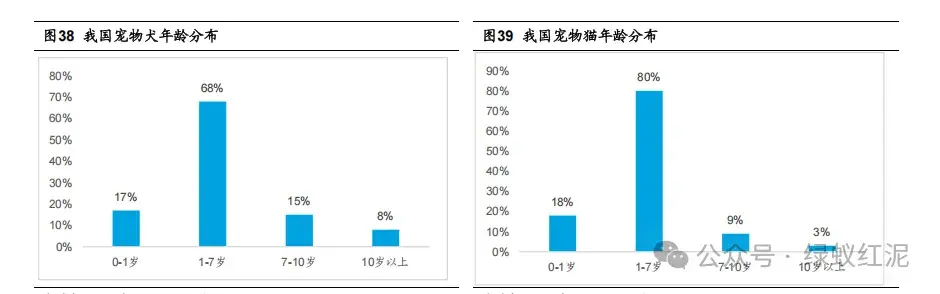

6.我国宠物总体年龄集中于壮年,随着宠物年龄结构老化,处方粮和宠物医疗需求将明显上升

与2024年相比,2025年宠物美容洗护服务的消费频次呈现显著提升。2025年每周为宠物洗护的宠物主占比较2024年增加0.8个百分点;2025年每月为宠物洗护的宠物主占比较2024年增加6个百分点。这一变化主要得益于携宠出行日益普遍,尤其是养犬家庭在该类服务上的消费频率明显增加。随着宠物友好理念不断深入,不仅宠物犬,家猫的外出频率也逐步提高,宠物旅行等相关场景的增多,直接拉动了多地宠物店洗护业务的营业收入。与此同时,行业持续涌现出创新服务模式,例如24小时智能洗护设备以及移动上门洗护车,为宠物主提供了更灵活、便捷的选择,进一步推动业态升级与服务创新。

二、美国、中国、巴西是全球前三大宠物市场,中国宠物企业出海呈亚太与北美双中心格局

1.美国作为全球宠物经济最发达的国家,长期占据全球宠物食品消费的主导地位

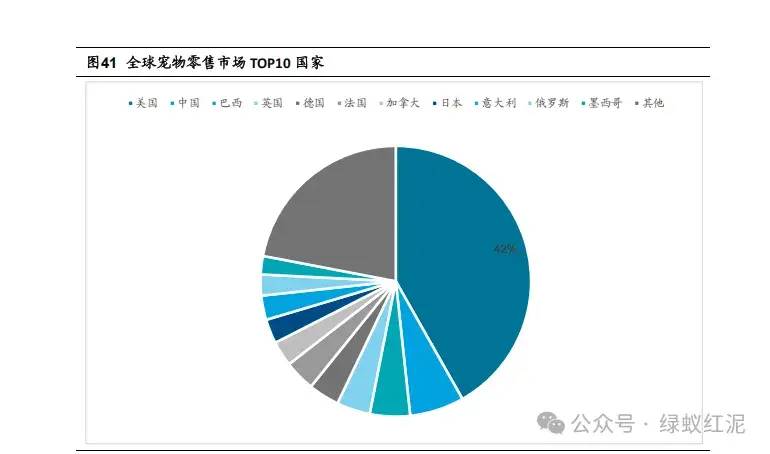

美国、中国、巴西是全球前三大宠物市场。美国贡献了全球宠物零售市场约42%的市场份额,占居绝对主导地位,其次是中国占比6.5%,巴西位列第三占比4.8%。随着全球养宠人群的持续扩大,宠物产业展现出强劲的增长态势。根据美国宠物用品协会数据,美国宠物产业市场规模由2013年的557亿美元发展到2024年的1519亿美元,复合年增长率约为 9.58%,不仅远高于同期美国GDP增长水平,也反映出宠物行业具备较强的“穿越经济周期”能力,是一个抗波动、稳定性较高的投资方向。

在全球宠物行业的细分市场结构中,宠物食品和零食依然占据着举足轻重的地位,宠物食品消费占据整个宠物市场的百分之36%。这表明,无论经济状况如何,宠物主在满足宠物基本饮食需求上的投入依然是行业增长的主要驱动力。宠物食品行业是增长最为稳健的核心赛道。Euromonitor数据显示,全球宠物食品市场预计将在2024年达到1,518亿美元,2012至2024年期间的年均复合增长率约为 5.4%,体现出行业的成熟度与长期成长价值。

2.中国宠物企业出海呈亚太与北美双中心格局

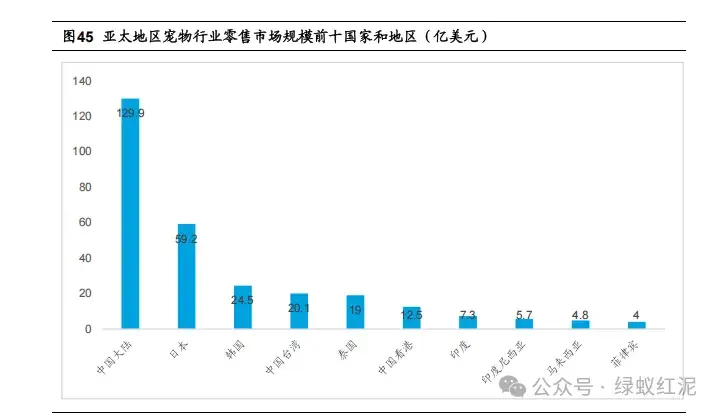

亚太地区宠物零售市场蕴藏着广阔的发展机遇。尽管中国大陆以约130亿美元的市场规模处于领先地位,但众多地区的市场仍处于早期发展阶段,潜力远未释放。日本以约60亿美元与韩国约25亿美元的市场作为成熟市场位居第二梯队。泰国、印度、印度尼西亚、马来西亚和菲律宾在内的东南亚国家,市场规模均在4亿至19亿美元之间,整体渗透率低,养宠文化正处于快速成长阶段,未来增长空间巨大。与此同时,印度尽管目前规模仅为7.3亿美元,但其庞大的人口基数和经济的发展预示着宠物经济将在未来迸发可观能量。

三、中日两国都呈现出养狗减少、养猫增加的趋势;相较于日本成熟的老年人养宠文化,中国年轻人养宠习惯正处于起步阶段

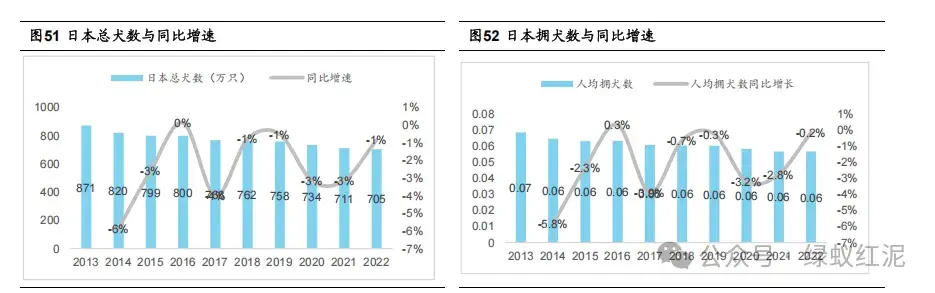

中国与日本在宠物行业的发展路径和结构特征上具有较强的可比性。根据日本宠物食品协会数据,2022年日本总猫数为884万只,同比下降1%,日本2013-2022年的总犬数年复合增长率为0.6%;日本的人均拥犬猫数相对持平,2022年日本人均拥犬数为0.067只,而在2013年时日本人均拥犬数为0.066只,并且人均拥犬数有同比持续缓慢上升趋势。两国都面临独居人群增加、城市空间紧凑等问题,使得宠物逐渐成为情感陪伴的重要载体,也催生出对猫这类适合室内饲养宠物的偏好。近年来,中日两国都呈现出养狗减少、养猫增加的趋势,这与美国“狗多猫少”、宠物狗增长率依然维持高位的市场格局形成鲜明对比。随着生活水平的提升,中日消费者普遍将宠物视为“家庭成员”,推动行业从基础喂养向精细化、情感化发展。虽然日本宠物行业起步较早,市场相对成熟,但中国正处于快速追赶阶段,市场结构持续优化,消费者教育不断深入,宠物食品、医疗、保险等细分领域正加速消费升级与品牌集中。因此,日本无疑是中国宠物行业发展过程中的重要对标对象,其经验与趋势对中国未来市场具有显著的借鉴意义。

四、东南亚宠物市场共处高潜力的新兴阶段,穆斯林国家以养猫为主

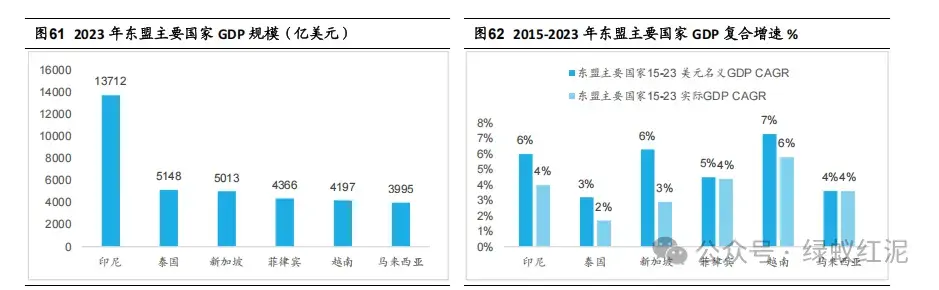

东南亚地区由 11 个国家组成,总人口约 6.9 亿,2023 年 GDP 总量达 3.8 万亿美元,已接近全球第五大经济体的规模。其中,印尼以 1.37 万亿美元位居区域首位,相当于中国广东省的经济体量,新加坡、泰国、越南等国家紧随其后。该地区经济增长的主要动力来自于年轻人口结构、制造业向该区域转移以及区域一体化合作的持续深化。尽管面临外部政策不确定性与内部发展差异,东南亚依然展现出强劲的增长韧性,为宠物行业等新兴消费市场带来了广阔的发展空间。

东南亚宠物行业近年来呈现快速崛起之势,背后离不开人口红利、居民消费能力提升以及数字化媒介对养宠文化的广泛传播。以 26 至 35 岁的年轻群体为主的消费者正通过社交平台获取养宠知识、分享宠物生活,从而带动宠物消费理念的快速普及。当前东南亚地区养宠比率已达 50%,显著高于中国,其中年轻养宠人群占比超过 50%,正逐步成为该行业的核心消费群体。

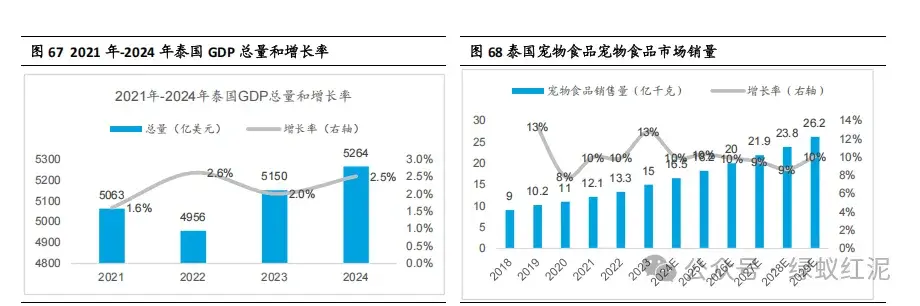

从市场规模来看,东南亚宠物行业增长迅猛。2021 年市场规模达 28 亿美元,2022 年增至约 32 亿美元,我们预计到 2030 年将突破 250 亿美元,涵盖宠物食品、用品、医疗、服务等多个高潜力细分领域。泰国经济分析中心 TTB Analytics 数据显示,泰国宠物市场在 2019 至 2024 年年均增长率达 17.5%,2024 年市场规模预计达 748 亿泰铢(同比增长 12.4%)。同时,印尼市场增长同样强劲,Future Market Insight数据显示,2023 年其宠物市场规模达 23 亿美元,预计到 2033 年将增长至 58.83 亿美元。2023 年,泰国国内生产总值(GDP)为 5149.69 亿美元,同比增长 2.0%,较 2022 年的 2.5%有所放缓。2024 年,泰国 GDP 总量为 5264 亿元,同比增长 2.5%,略低于官方目标 2.7%,但高于 2023 年水平,整体经济维持温和复苏态势。

东南亚宠物市场的兴起,是区域社会经济发展与人文观念变迁交织推动的结果。一方面,整体经济水平的提升、中产阶层的扩大以及城市化进程的加快,为宠物消费提供了物质基础;另一方面,多元的宗教与文化背景也催生出各具特色的养宠偏好与消费习惯。这一市场不仅体现出宠物经济在全球范围内的普遍增长趋势,也展现了区域内部文化和消费结构的丰富性与差异性。对于有意拓展海外业务的宠物企业而言,系统理解东南亚市场的动态及结构特征,是制定有效国际化战略的重要前提。